Zpráva o provozní činnosti

Služby klientům

Útvar Služby klientům zajišťuje obsluhu klientů přes komunikační centrum, administraci pojistných smluv, zavedení smluv do systémů, změny smluv, zpracování plateb a veškerou agendu týkající se likvidace pojistných událostí.

Jedním ze strategických cílů České pojišťovny je zvyšování spokojenosti klientů s poskytovanými službami. Index klientské spokojenosti, kterým kontinuálně získáváme zpětnou vazbu od našich klientů na 8 vybraných klíčových interakcích, vzrostl v roce 2016 o 1 procentní bod a je na úrovni vyspělých finančních institucí.

V oblasti likvidace pojistných událostí byly hlavními tématy první poloviny roku kalamity. V květnu byla vzhledem k výskytu krup a přívalových dešťů vyhlášena kalamita 1. stupně z pojištění majetku a kalamita 2. stupně z pojištění plodin. Dále pokračoval vývoj nových funkcionalit v rámci elektronických prohlídek motorových vozidel, majetku a zemědělských škod. K lepšímu řízení škod a jako pomoc klientům při vyhledávání vhodné opravny byl uveden do provozu projekt PRM II (Partner relationship management). Nasazení procesu zrychlené likvidace malých škod v korporátním segmentu a SME (malé a střední podniky) se projevilo v klientské spokojenosti. V segmentu retail se nám povedlo navýšit počet škod zlikvidovaných zjednodušeným procesem.

Výrazné úspěchy jsme zaznamenali v oblasti automatické detekce fraudu, kde jsme v plné síle dokázali využít automatických detekčních nástrojů, prediktivních modelů a analýzy sociálních sítí. Velmi pozitivní výsledky zaznamenal projekt RTDM (Real Time Decision Manager), který nám umožnil v životní likvidaci využití výše uvedených nástrojů už v začátku likvidačního procesu. Koncepci RTDM bychom rádi začali využívat v příštích letech i v neživotní likvidaci. První polovina roku 2016 pro nás byla nejúspěšnější z pohledu objemu uchráněného pojistného plnění.

V oblasti správy pojištění a plateb jsme se v roce 2016 zaměřili na procesní optimalizace, automatizace, využití moderních technologií a oblast digitalizace dokumentů. Ve všech těchto oblastech jsme kladli důraz zejména na rychlá a chytrá řešení, která přinesou našim interním i externím zákazníkům kvalitní moderní služby. V první polovině roku jsme implementovali biometrické podepisování sjednaných pojistných smluv u našich agentů, což nám umožnilo zrychlit celý proces, výrazně snížit chybovost a následně rychleji a snadněji doručit smluvní dokumentaci našim klientům.

V roce 2016 jsme se zaměřili i na nové technologie v oblasti inkasa pojistného, a proto nyní klientům nabízíme úhradu prostřednictvím mobilního POS terminálu a celého spektra on-line plateb.

Také komunikace přes elektronická média se uplatňovala stále intenzivněji a více než 44 % všech dokumentů jsme klientům doručili pouze elektronicky.

V roce 2016 jsme se soustředili na rozvoj v oblasti bezpapírových a on-line služeb. Klienti si mohou ve většině procesů správy pojistné smlouvy zvolit elektronickou cestu zpracování požadavku. Skokový nárůst jsme zaznamenali i v případě Klientské zóny České pojišťovny, samoobslužného portálu pro naše klienty. Počet aktivních účtů vzrostl v roce 2016 o 75 tisíc na celkových 326 tisíc, přičemž její návštěvnost vzrostla téměř o 60 %. Současně mohou klienti také využívat on-line chat na stránkách webu České pojišťovny vč. Klientské zóny. Pro vybranou skupinu klientů jsme také nově zavedli on-line službu pro rychlé vyzvedávání zasílaných dokumentů pomocí mobilního telefonu.

V call centru vyřídili naši operátoři v roce 2016 téměř 850 tisíc příchozích a 1,9 milionu odchozích hovorů, zpracovali 1,55 milionu elektronických nebo papírových dokumentů a komunikovali přes chat s 17 tisíci klienty. Kromě řešení servisních požadavků se call centrum věnovalo také telefonnímu prodeji pojistných smluv a aktivní retenci stávajících klientů. Nově jsme klientům umožnili levnější telefonování do našeho call centra díky přechodu z bílé linky na „národní“ telefonní číslo. V době velkého přítoku hovorů nabízíme klientům unikátní službu Virtual Hold, která spočívá ve zpětném volání klientovi místo toho, aby čekal na přijetí hovoru ve frontě.

Útvar Ombudsmana převzal v roce 2016 komplexní řešení veškerých stížnosti, které přišly do České pojišťovny. Stížnosti jsou pro nás cennou zpětnou vazbou od klientů a velmi nám pomáhají ke zlepšení našich služeb. Vše je pečlivě přešetřeno z odborného hlediska a mnohdy dochází i ke změně původního stanoviska. Při vyřizování stížností s klienty průběžně komunikujeme, a pokud je to možné, vyřizujeme stížnosti telefonicky, neboť se jedná o rychlejší a srozumitelnější formu komunikace a mnohdy se při ní dovysvětlí případné nejasnosti. Na základě pečlivého vyhodnocování stížností potom poskytujeme zpětnou vazbu příslušným odborným útvarům k tomu, abychom stížnosti co nejvíce eliminovali. Tato zpětná vazba je také prezentována vedení Společnosti.

Zvyšováním kvality a efektivity služeb přispěly jednotlivé útvary Služeb klientům významně k celkovému hospodářskému výsledku České pojišťovny.

Investiční politika

Finanční investice tvoří vedle pojištění a zajištění další významnou oblast činnosti Společnosti. Z významné části se podílejí na celkových aktivech Společnosti a jejich zdrojem jsou především technické rezervy a vlastní kapitál.

V souladu s novelou zákona o pojišťovnictví platnou od září 2016 investuje pojišťovna na základě zásady obezřetného investování a platné investiční politiky s cílem dosáhnout bezpečnosti, likvidity a rentability tak, aby byla zajištěna schopnost Společnosti v plné míře dostát všem závazkům vůči klientům.

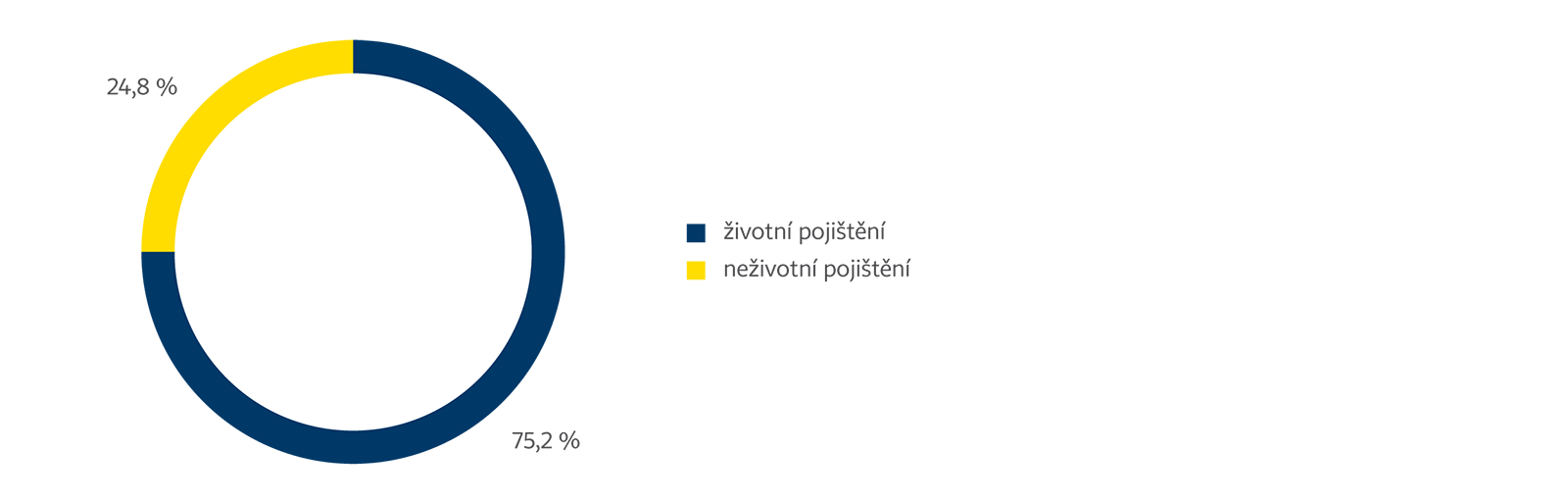

Objem a struktura finančních investic v členění dle obchodních segmentů k 31. prosinci 2016 jsou uvedeny v grafu a tabulce „Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů“.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

Finančním trhům dominovaly na začátku roku 2016 obavy o osud oživení globální ekonomiky, což negativně poznamenalo výkonnost rizikových aktiv. Centrální banky na to zareagovaly uvolněním měnové politiky. ECB mimo jiné snížila depozitní sazbu na -0,4 % a ČNB posunula pravděpodobný konec svého kurzového závazku na polovinu roku 2017. Díky těmto zásahům se dobře dařilo dluhopisovým trhům. Výnosy dluhopisů dosáhly dna v létě po překvapivém výsledku referenda o setrvání Velké Británie v EU. Trhy se z počátečního šoku vzpamatovaly překvapivě rychle a totéž se dá říct i o zvolení Donalda Trumpa americkým prezidentem, které bylo následováno růstem akciových trhů a tlaky na růst výnosů. To se projevilo i na českém trhu, kde navíc od léta sílí spekulace na blížící se uvolnění měnového kurzu. Za celý rok 2016 tak ČNB nakoupila 16,8 mld. EUR nových rezerv a příliv spekulativního kapitálu dále zkomplikoval situaci českým investorům, neboť udržoval výnosy českých státních dluhopisů v negativním teritoriu a vysoké náklady na měnové zajištění značně snižují atraktivitu investic v zahraničí. Uvolnění měnového závazku zůstává klíčovou událostí pro český trh i v roce 2017. ČNB se zavázala, že k němu nedojde dříve než ve druhém čtvrtletí. Jeho uvolnění by mělo vést k normalizaci poměrů na českých trzích, avšak je nutné počítat s vysokou volatilitou. V první polovině roku budou dalším významným zdrojem volatility a nejistoty volby v řadě klíčových evropských zemí v čele s Francií a potenciální riziko představuje i postupné zvyšování úrokových sazeb v USA či úvahy o zpřísnění měnové politiky v Evropě. Naštěstí zůstává inflace pod kontrolou a centrální banky mohou být trpělivé. Zároveň by výkonnost kreditních a akciových trhů měl podpořit i příznivý výhled globální a evropské ekonomiky.

Finanční investice v segmentu neživotního pojištění

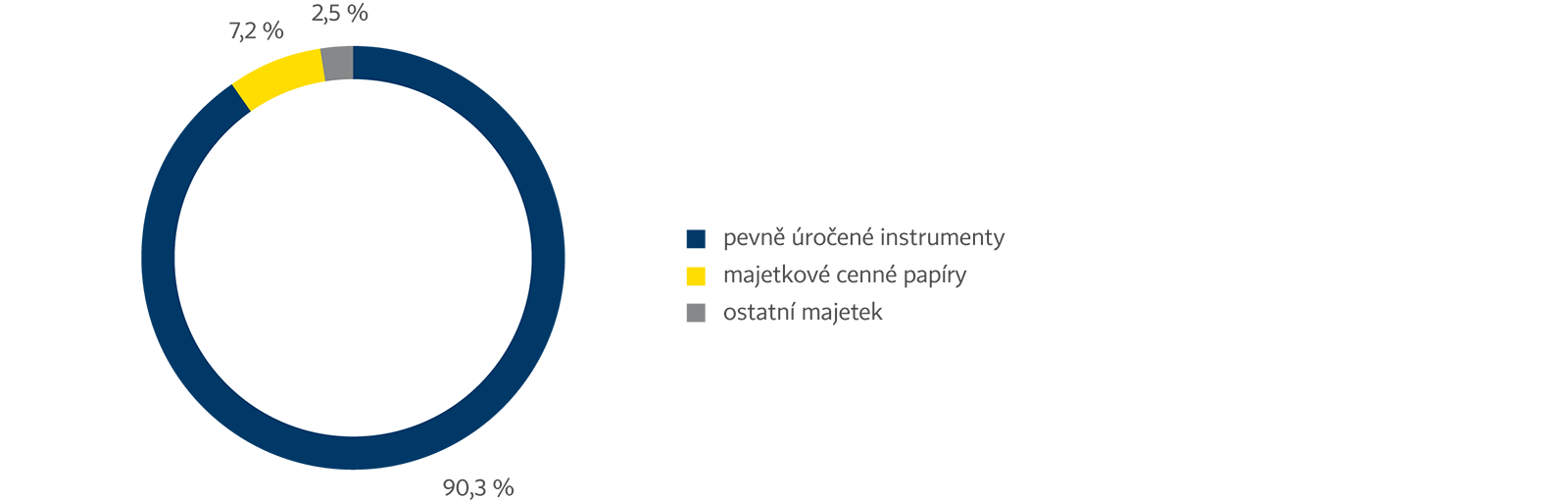

Zdrojem finančních investic v segmentu neživotního pojištění jsou technické rezervy neživotních pojištění a vlastní kapitál přiřazený k tomuto segmentu. Ve srovnání s životními závazky mají závazky v neživotním segmentu krátkodobější charakter, proto jsou v investičním portfoliu ve větší míře zastoupena aktiva s kratší dobou do splatnosti a vyšší je podíl instrumentů s vysokou mírou likvidity, které je možné v případě potřeby výplaty pojistných plnění rychle přeměnit na hotovost.

K 31. prosinci 2016 byla účetní hodnota portfolia neživotního pojištění 20,6 mld. Kč. Z 89 % (18,4 mld. Kč) jej tvořily pevně úročené instrumenty, z toho dluhové cenné papíry měly účetní hodnotu 16,9 mld. Kč, pohledávky z repo operací s poukázkami ČNB 1,1 mld. Kč a termínované vklady u bank 0,5 mld. Kč. Zbylých 8,3 % portfolia bylo uloženo v majetkových cenných papírech a 2,7 % v ostatním majetku. Dle účetní klasifikace je převážná většina finančních investic klasifikována jako aktiva určená k prodeji.

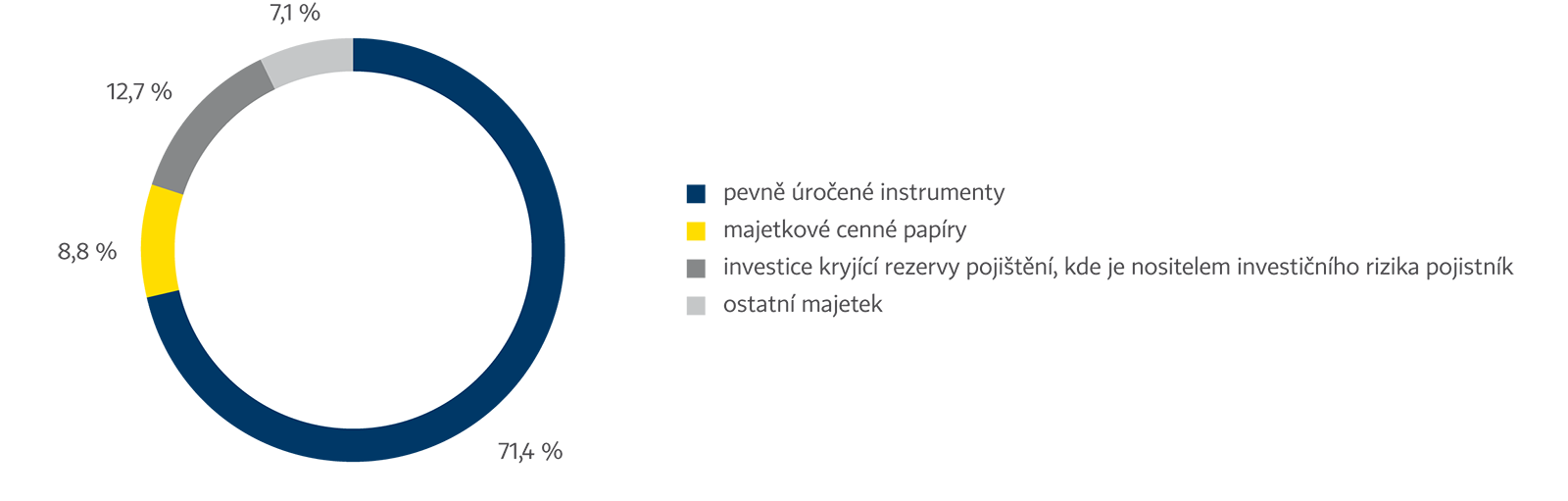

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu životního pojištění

Objemově třetí nejvýznamnější položkou ve struktuře finančních investic jsou majetkové cenné papíry (akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem). K 31. prosinci 2016 dosáhly 8,8 %, v absolutním vyjádření 5,5 mld. Kč. Tyto instrumenty jsou do portfolia pořizovány s cílem doplnit pevně úročené instrumenty za účelem diverzifikace rizika a zvýšit celkový výnos ve střednědobém a dlouhodobém horizontu.

Zbytek portfolia finančních investic je tvořen ostatním investičním majetkem. V České pojišťovně jsou zde zastoupeny investice do budov a pozemků, které mají formu přímého vlastnictví nemovitostí nebo majetkových účastí ve společnostech, které jsou vlastníky nemovitostí a jejichž hlavním předmětem podnikání je jejich správa a pronájem. Alokace do tohoto segmentu investic v posledních několika letech stabilně roste a ke konci roku dosáhla účetní hodnota 4,5 mld. Kč (podíl 7,1 %). Investice do nemovitostí představují v prostředí nízkých úrokových sazeb vhodný zdroj vyššího, dlouhodobě stabilního výnosu, zároveň skýtají příležitost kapitálového zhodnocení v důsledku růstu tržní ceny nemovitosti.

Hrubý výnos finančních investic v životním segmentu před odečtením poplatků na správu byl 2,17 mld. Kč, z toho 358 mil. Kč připadlo na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník. Nejvýznamnějším zdrojem výnosů byly úrokové výnosy z dluhových cenných papírů.

Finanční investice v rámci segmentu neživotního pojištění

V závěru roku 2015 byl celkový objem finančních investic v segmentu životního pojištění 61,6 mld. Kč. Na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník, z této částky připadalo 7,8 mld. Kč (tj. 12,7 %). To představuje nárůst ve srovnání s předchozím rokem o 1 %. V segmentu běžně placeného pojištění tvoří i nadále investiční životní pojištění většinový podíl na nově uzavíraných smlouvách, a podíl příslušných rezerv na celkových rezervách životního pojištění tak bude do budoucna dále růst. Zdroji zbylé části finančních investic v životním segmentu jsou rezervy tradičního životního pojištění a část vlastních zdrojů alokovaných v tomto segmentu. Ty jsou z největší části umístěny v pevně úročených instrumentech (42,9 mld. Kč). Jde především o dluhové cenné papíry (41,9 mld. Kč), zejména české a zahraniční státní dluhopisy a korporátní dluhopisy emitentů s ratingem převážně v investičním pásmu, a o termínované vklady u kapitálově silných domácích a zahraničních bank (0,6 mld. Kč).

V souladu s typickým rysem závazků z životního pojištění, jímž je delší časový horizont, mají dluhové cenné papíry kryjící rezervy životního pojištění v průměru delší dobu do splatnosti. Cílem je zajistit dostatečný a stabilní výnos v dlouhém období, jenž umožní splnění závazků vyplývajících z uzavřených pojistných smluv. Z pohledu účetních kategorií je 90 % dluhových cenných papírů klasifikováno jako finanční aktiva k prodeji s cílem sladit vykazování jejich výsledku se způsobem účtování o pojistných závazcích a snížit volatilitu hospodářského výsledku v důsledku změn tržních úrokových sazeb.

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu neživotního pojištění

Celkový výnos finančních investic v segmentu neživotního pojištění před očištěním o náklady na správu dosáhl za první pololetí roku 2016 výše 460 mil. Kč. Nejvíce k výsledku přispěly – podobně jako v segmentu životního pojištění – úrokové výnosy z dluhopisů.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

| Životní pojištění | Neživotní pojištění | |||

|---|---|---|---|---|

| tis. Kč | % | tis. Kč | % | |

| Budovy a pozemky (investiční majetek) | 4 472 133 | 7,14 | 553 860 | 2,68 |

| Půjčky | 7 036 273 | 11,23 | 1 139 912 | 5,52 |

| Nekótované dluhové cenné papíry | 927 135 | 1,48 | 0 | 0,00 |

| Pohledávky z repo operací | 5 497 337 | 8,78 | 1 139 912 | 5,52 |

| Ostatní půjčky | 611 801 | 0,98 | 0 | 0,00 |

| Finanční aktiva k prodeji | 42 931 914 | 68,55 | 17 680 219 | 85,60 |

| Dluhové cenné papíry | 37 402 677 | 59,72 | 15 957 560 | 77,26 |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 5 529 237 | 8,83 | 1 722 658 | 8,34 |

| Finanční aktiva oceňovaná reálnou hodnotou proti účtu nákladů nebo výnosů | 9 527 538 | 15,21 | 987 270 | 4,78 |

| Dluhové cenné papíry | 1 412 161 | 2,25 | 973 558 | 4,71 |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 175 | 0,00 | 0 | 0,00 |

| Investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník | 7 926 144 | 12,66 | 0 | 0,00 |

| Kladná tržní hodnota derivátů | 189 058 | 0,30 | 13 712 | 0,07 |

| Ostatní investice | 0 | 0,00 | 489 003 | 2,37 |

| Termínované vklady u bank (s výjimkou depozit v aktivním zajištění) | 0 | 0,00 | 489 003 | 2,37 |

| Finanční závazky (s výjimkou vydaných dluhopisů) | -1 335 632 | -2,13 | -196 226 | -0,95 |

| Přijaté bankovní úvěry z repo operací | 0 | 0,00 | 0 | 0,00 |

| Záporná tržní hodnota derivátů | -1 335 632 | -2,13 | -196 226 | -0,95 |

| 62 632 225 | 100,00 | 20 654 038 | 100,00 | |

Zajištění

Zajištění České pojišťovny dlouhodobě přispívá k jejím vyrovnaným hospodářským výsledkům a stabilitě. Zajištění jako nástroj řízení rizika chrání Českou pojišťovnu, a ve svém důsledku tedy i její klienty a akcionáře před neočekávanými událostmi individuálního nebo katastrofického charakteru, jakož i před nahodilými výkyvy ve škodní frekvenci. Analýza potřeb zajištění a optimalizace jeho struktury je vytvářena s využitím moderních nástrojů dynamické finanční analýzy ve spolupráci s odborníky Holdingu a za podpory zajistných makléřů. Každým rokem je na úrovni Holdingu zajistný program modifikován tak, aby reflektoval změny v portfoliu i v produktové řadě.

Hlavním obligatorním partnerem České pojišťovny v oblasti zajištění je kaptivní skupinová zajišťovna GP Reinsurance EAD se sídlem v Bulharsku. Jejím prostřednictvím jsou rizika dále retrocedována do skupinových zajistných smluv Assicurazioni Generali. Díky této optimalizaci může Česká pojišťovna profitovat z výhod skupinového krytí, a dále tak snižovat náklady na zajištění při rozšířených podmínkách krytí. Skupinová pravidla pro jednotlivé druhy pojištění určují maximálně možnou expozici České pojišťovny.

Díky intenzivní práci s detailními informacemi o jednotlivých rizicích v portfoliu dokáže Česká pojišťovna s využitím sofistikovaných modelů kontrolovat svoji expozici v oblasti katastrofických rizik. V současné době jsou v pravidelných intervalech modelovány povodňové škody na portfoliu domácností, podnikatelů i velkých rizik. V podobném členění probíhají i modelace expozice z vichřice.

Česká pojišťovna je vnímána partnery a sesterskými společnostmi jako stabilní a silný partner rovněž v oblasti zajištění. Tato skutečnost se odráží v objemech obligatorního a fakultativního zajištění v oblasti korporátních klientů a velkých rizik.

Jaderný pool

Český jaderný pojišťovací pool (dále „ČJPP“) je volné sdružení neživotních pojišťoven založené na soupojišťování a zajišťování jaderných rizik. ČJPP nabízí již přes dvacet let pojišťovací a zajišťovací služby pro odpovědnostní a majetková rizika, a to včetně rizik souvisejících s přepravou jaderného materiálu. Pojišťovny na českém trhu obvykle jaderná rizika samostatně nepojišťují pro jejich specifický charakter a jsou z krytí standardně vyloučena. Pojišťovny sdružené v ČJPP poskytují své čisté vlastní vruby, jejichž součet pak tvoří celkovou kapacitu ČJPP pro jednotlivé druhy pojišťovaných rizik. V rámci ČJPP se každoročně uzavírá Dohoda o solidární odpovědnosti členů, aby se zvýšila bezpečnost a důvěra v ČJPP.

Česká pojišťovna a.s. je jedním ze zakládajících členů ČJPP a od jeho vzniku je vedoucím pojistitelem na základě dohody zúčastněných pojišťoven. V rámci České pojišťovny a.s. jsou jaderná rizika zařazena do Útvaru korporátního a průmyslového pojištění (dále GCC). Výkonným orgánem ČJPP je Kancelář ČJPP, která je včleněna do Útvaru provozu a IT v rámci GCC. Čisté vlastní vruby poskytnuté Českou pojišťovnou a.s. pro ČJPP byly v roce 2016 mírně navýšeny, tento nárůst je však zanedbatelný.

Personální oblast

Počet zaměstnanců na konci roku 2016 činil 4 410 osob, z tohoto počtu bylo 4 020 zaměstnanců na hlavní pracovní poměr a 390 bylo na dohodu o provedení práce nebo na dohodu o pracovní činnosti.

Společnost každým rokem zdokonaluje základní principy hodnocení, spočívající v důrazu na pozitivní motivaci a identifikaci a využívání silných stránek jednotlivců. Systémy rozvoje a zaměstnaneckých odměn navazují na systém hodnocení zaměstnanců. Nejlépe hodnocení zaměstnanci jsou v rozvoji nejvíce systémově podporováni.

Ve svém rozvoji se Česká pojišťovna soustředí primárně na posilování odbornosti a budování know-how v oblasti pojišťovnictví. Zvyšujeme míru zapojení interních lektorů do vzdělávání zaměstnanců dle principu samoučící se organizace. Nadále pokračují odpolední semináře a Pojišťovácká akademie, která je důležitá zejména pro nové kolegy. Hlavním garantem programu je finanční ředitel.

V roce 2016 byly rozvíjeny i specifické programy pro klíčové skupiny, jako jsou talenti, absolventi a manažeři, pro jejichž profesní rozvoj byly připraveny intenzivní roční tréninkové programy. Česká pojišťovna systematicky využívá takové rozvojové nástroje, jako je například Den s klientem (den strávený s mentorem v první linii). Primárním cílem je intenzivní propojení podpůrných týmů s první linií a týmová spolupráce.

Ve snaze udržet klíčové zaměstnance a také zabránit ztrátě unikátního know-how byl připraven program, jehož cílem je identifikace, podpora a udržení zaměstnanců s jedinečným know-how. V roce 2016 pokračuje nadále i program Mobilita, který podporuje širší možnosti kariéry v rámci firmy a skupiny Generali.

Na základě výsledků zaměstnaneckého průzkumu a ve snaze zkvalitnit péči o zaměstnance rozvíjíme benefity v oblastech, které reflektují klíčové životní potřeby našich zaměstnanců. Jednou z těchto oblastí je péče o zdraví s důrazem na prevenci onemocnění, fyzickou a psychickou kondici a zdravé stravování. To vše je součástí programu WE FIT.